Prüfung & Zertifizierung von Digitalisierungslösungen (Anbieter & Anwender)

Im Rahmen der Digitalisierung wird immer wieder die Frage laut, ob die geplante Lösung rechtskonform sei. Die Geschäftsbücherverordnung ( GeBüV ) ist das massgebliche Rahmenwerk für das Führen und Aufbewahren elektronischer Informationen in der Schweiz. Fast alle Gesetze in der Schweiz verweisen bei der Umsetzung auf sie. Doch wann erfüllt ein System tatsächlich die rechtlichen Anforderungen ? Um diese Frage zu beantworten, führt das krm seit 2017 strukturierte Prüfungen durch und erstellt einen Bericht mit oder ohne Zertifikat.

Beispiel von Prüfungen ( zertifizierte Produkte sind auf der krm-Homepage publiziert ) :

Anbieter :

- ECM- / DMS-Produkte ( On Premise, Cloud )

- Scanprozesse / Digitalisierung

- Scanprodukte

- Archivsysteme

Anwender :

- Kreditoren Workflow

- ECM- / DMS- / Archivsysteme, regulierte Branchen

- ECM- / DMS- / Archivsysteme, nicht regulierte Branchen

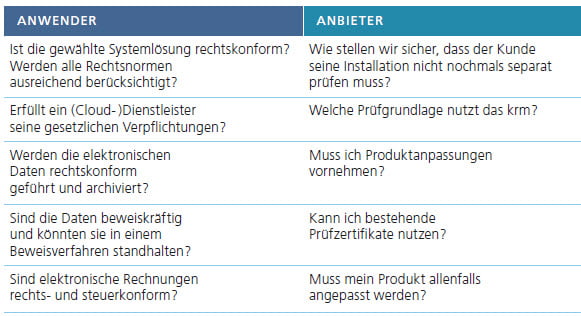

Es gibt eine Vielzahl von Anwendungsfällen, in welchen eine GeBüV-Prüfung in Frage kommt. Dabei ist zu unterscheiden zwischen Anwender- und Anbietersicht :

Die Basis der Beurteilung bilden die vom krm gesammelten und über die Jahre aktualisierten Grundlagen aus den Gesetzen wie OR, GeBüV, MwSt- Gesetze, Datenschutzgesetze sowie aus unseren Fachbüchern. Die langjährige Erfahrung

der krm-Experten hilft bei der Identifikation der richtigen Prüfgrundlage. Je nach Bedarf des Kunden beziehen wir zusätzliche Rahmenwerke ( z.B. ISO-Normen, branchenspezifische Vorgaben ) und Verträge

mit Dritten mit ein ( Cloud, Outsourcing ). Berücksichtigt werden selbstverständlich auch Corporate-Governance-Grundlagen und Sicherheitsanforderungen sowie das IKS.

Revisionssicherheit gibt es nicht

Die Begründung dazu findet sich in 4.12. Die Rechtsgrundlagen in der Schweiz unterscheiden sich von anderen Ländern wie z.B. Deutschland in folgenden Punkten :

● Die Geschäftsbücherverordnung ( GeBüV ) enthält detaillierte Anforderungen auf technischer

Ebene. So sind z.B. die Anforderungen an die Unveränderbarkeit genauestens beschrieben. Weiter existieren Anforderungen an die Protokollierung der Zugriffe, die Datenmigration oder an die Trennung der Daten ( Führung vs. Aufbewahrung

gemäss Art. 958 f Obligationenrecht ).

- …

Lesen Sie weiter im Buchkapitel 6.4 auf S.278

0 Kommentare